DALIES:

Baltija vienmēr ir kādas krīzes priekšvakarā, atgādina amerikāņu investoru pārstāvis

“Nekustamā īpašuma attīstītāji vienmēr ir sūdzējušies par zemo kreditēšanas līmeni Latvijā. Ir grūti atrast citu valsti, kur tas būtu tik zems,” intervijā “Delfi Bizness” saka investīciju fondu grupas NCH Rīgas biroja vadītājs Kārlis Cerbulis, piebilstot, ka pašreizējā ekonomiskajā situācijā tas gan mums nākot par labu.

Ar viņu “Delfi Bizness” tiekas, lai turpinātu iepazīstināt ar pašmāju nekustamā īpašuma tirgus dalībniekiem, izprastu investoru pašreizējo noskaņojumu un gūtu ekonomiskās situācijas vērtējumu, tostarp – vai mums uzglūn krīze.

Viņš neslēpj – kara un citu apstākļu dēļ Austrumeiropa Amerikas investoriem vairs nešķiet tik pievilcīga kā kādreiz.

Jāpiebilst, ka savulaik Cerbulis ir vadījis Rīgas biržu, NCH komandai pievienojies 1996. gadā, darbojas arī ekonomistu apvienībā un ir eņģeļinvestors.

Pieļauju, ka daudzi gados jauni “Delfi” lasītāji nezina, kas ir NCH. Lūdzu, īsumā atgādiniet svarīgāko, kurās jomās darbojaties?

NCH Latvijā ir kopš deviņdesmito gadu sākuma, es pievienojos 1996. gada pavasarī, aptuveni tajā pašā laikā pievienojās liela daļa komandas. Esam ilgdzīvotāji. Līdz šim NCH droši vien ir bijis viens no lielākajiem Amerikā bāzētajiem investoriem Latvijā, taču ļoti iespējams, ka tādi vairs neesam. Cerams, tagad ir nākuši citi, lielāki investori.

Zem šī vairoga – NCH – ir fondu grupa. Galvenie investori ir t.s. institucionālie investori – pensiju fondi, universitāšu ziedojumu fondi un tamlīdzīgi – tie, kam ir ilgtermiņa perspektīva un vajadzība pēc samērā augstas atdeves.

Deviņdesmitajos gados Austrumeiropa, īpaši Baltijas valstis, dzīvoja savu dzīvi, kas nebija tieši saistīta ar pasaules ekonomiku. Bijām ļoti agrīni investori. Piemēram, bija banku krīze 1995.–1996. gadā – mēs pirkām Latvijas valsts vērtspapīrus. Bieži bijām vienīgie, kas piedalījās izsolēs. Atceros, ka atdeve sākās ar 42% vai tamlīdzīgi, bet inflācija bija daudz zemāka. Pusgada laikā gan atdeve kritās – bija 19%, tad jau zem 10% un vēl zemāk. Ļoti ātri situācija valstī normalizējās.

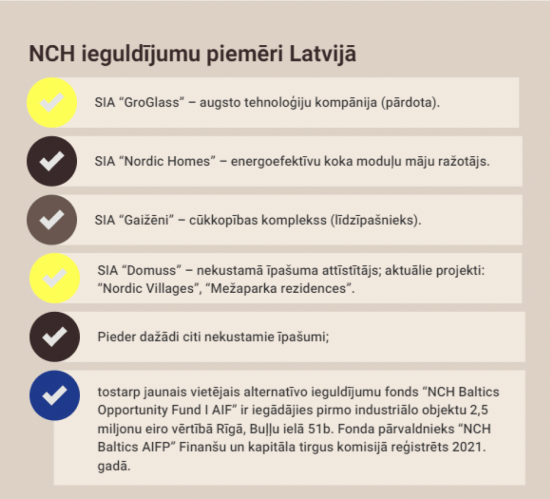

Esam daudz ko piedzīvojuši, daudz kur investējuši. Redzamākās investīcijas ir bijušas, piemēram, “GroGlass” – stikla pārklājumu ražojošā augsto tehnoloģiju uzņēmumā. To pārdevām pirms četriem gadiem. Tirdzniecības centrā “Riga Plaza” bijām 50% investors.

Pēdējais lielākais projekts Latvijā ir Mežaparka projekts (“Mežaparka rezidences”) – 31 hektārs. Te bija postpadomju militārais objekts – tehnikas remonta rūpnīca, apkārt sēta, lūžņi. Šo teritoriju esam sakārtojuši, tagad tā ir daļa no Mežaparka.

Vai ieguldījumu fokuss laika gaitā ir mainījies, kāpēc?

Tas mainījās visu laiku. Pirmajos gados – gandrīz jebkas, piedalījāmies privatizācijā, uzņēmumu izaugsmē, piemēram, AAS “Balta” bijām pirmie lielākie privātie investori (finanšu investori no malas). Tad kādā brīdī fokuss ļoti novirzījās uz nekustamajiem īpašumiem.

2007.–2008. gadā Amerikā izveidojās ļoti lieli lauksaimniecības fondi, kuru līdzekļus varēja ieguldīt lauksaimniecībā. Latvijā šajā nozarē esam ieguldījuši tikai vienā projektā. Tas ir kopprojekts ar dāņiem – cūkkopības biznesā – “Gaižēni”

Kopumā NCH lauksaimniecībā ir ieguldījis visā Austrumeiropā, tostarp Ukrainā – vairāki simti tūkstošu hektāru, ko arī apsaimnieko. Un arī Krievijā ir lieli apjomi. Varat iedomāties, kādi tie ir izaicinājumi.

Ukraiņi ir malači, turpina darboties. Daži bāzējas mūsu birojā. Laimīgā kārtā saimniecības lielākoties nebija kara zonā, aptuveni 20% bija, tagad šīs teritorijas jau ir atbrīvotas. Zaudējumi ir bijuši desmitiem miljonu dolāru apjomā. Un lielākais zaudējums ir tas, ka ir ļoti grūti eksportēt graudus. Vienalga, cik augsta ir graudu cena, ja tos nevar izvest, tiem nav vērtības. Domāju, ka galu galā viņiem viss būs labi. Šis gads un nākamais ir jāpārdzīvo.

Par Krieviju – tas ir politisks lēmums.

Skandināvi daudz vairāk par amerikāņiem ir zināmi kā investori lauku zemē, mežos, lauksaimniecībā.

Jā, bez mums es amerikāņus nezinu. Meži – caur skandināvu pensiju fondiem. Es būtu cerējis, ka vietējie ātrāk pamodīsies, saprotot, ka tur ir jāiegulda. Paldies Dievam, tagad ir sākuši veidot fondus meža ieguldījumiem.

Vilciens nekad nav pilnībā nokavēts, taču laiks to darīt droši vien bija pirms desmit un vairāk gadiem.

NCH, šķiet, joprojām ir liels nekustamo īpašumu portfelis.

Vidēji liels. Mums ir daži stratēģiski objekti. Šis (“Mežaparka rezidences”) ir mūsu lielākais projekts. Mums ir zemesgabali pie lidostas, Salaspilī – gabals, kurš novietots stratēģiski ļoti svarīgā vietā. Zemi tur iegādājāmies sen, vēl pirms kāds zināja par “Rail Baltica”, cerams, projekts virzīsies uz priekšu. Tad mēs vai kāds cits to varēs attīstīt kā nopietnu modernu loģistikas parku. Dreiliņos ir zemesgabals, arī Olainē.

Šobrīd Dreiliņi ir “karsta” teritorija, kur daudzi vēlas kaut ko attīstīt.

Tur bijām ļoti agrīni investori. Kad savulaik braucām tur skatīties un pirkt īpašumus, izstaigājām arī to kvartālu, kur pilsēta vēlāk dzīvokļus piedāvāja, – kur, kad te kāds kaut ko darīs?! Kas tik tur tagad nenotiek!

Dažās vietās bijām par agru, īpaši pēc pēdējās krīzes. 2008.–2009. gadā ieguldījām diezgan daudz, jo mūsu pieredze bija, ka Latvija pēc krīzēm atgūstas ātrāk, bija pieeja – pareizais brīdis ir ieguldīt īsi pēc krīzes, tad, kad citi baidās to darīt. Diemžēl Latvija nekustamā īpašuma jomā knapi ir atkopusies tikai tagad. Tobrīd bijām ar tādu pašu pārliecību, taču nācās gaidīt daudz ilgāk, nekā bijām plānojuši.

Kas ir citās jomās, kur šobrīd šķiet perspektīvi ieguldīt?

Es pats ieguldu jaunuzņēmumos. Riska līmenis ir ārkārtīgi augsts. Ir institucionāli investori, kas iegulda tieši jaunuzņēmumos, jo vidējās atdeves likmes ir augstākas pēdējos divdesmit gadus. Ja tur neiegulda, var zaudēt, jo potenciāli var būt kaut kas, kas būtiski un strauji izaug. Problēma ar šo industriju ir tā, ka ir ļoti veiksmīgi projekti, bet daudzi “nomirs” vai knapi spēs atdot naudu. Jābūt ļoti lielai izturībai, nedrīkst pārāk daudz no sava portfeļa ieguldīt tieši šajā nozarē.

Kas vēl perspektīvs? Es visu laiku baidos (jau vairāk nekā 15 gadus) par mūsu demogrāfisko situāciju. Tomēr izskatās, ka Rīga vēl turpina attīstīties, arī reģionālās pilsētas ir diezgan labi atkopušās. Tajās pat trūkst dzīvojamo platību – tā uzņēmējiem ir pozitīva lieta.

Taču lielākais risks ir krītošais iedzīvotāju skaits. Rīgā, ap Rīgu, varbūt galvenajās reģionālajās pilsētās modernās dzīvojamās platības – tā ir laba investīcija. Tas būs pieprasīts.

Vai labāk investēt šeit vai ārpus Latvijas – tas ir katram jāizvērtē. Bez šaubām, man patīk investēt tur, kur pats varu sekot līdzi.

Nesen izveidojāt jaunu ieguldījumu fondu. Vai tas nozīmē virzību prom no attīstības projektiem uz ieguldījumiem gatavās ēkās?

Šis visā NCH pastāvēšanas vēsturē ir pirmais fonds, kas tiek izveidots ārpus Amerikas pārvaldības. Tas ir amerikāņu fonds, bet šeit mēs, vietējie, to izveidojām, daļēji tās ir sekas normalizācijai. Tostarp to var attiecināt uz naudas likmēm (iepriekš tās bija augstākas – naudas aizdevumos, sagaidītajā atdevē, valsts parādzīmēs u. tml.).

Šī nav dārgākā vieta, kur piesaistīt kapitālu, arvien ir ļoti liels uzkrātais kapitāls, ir laba reputācija. Mēs esam pieraduši pie vietējiem riskiem, bet tagad – it sevišķi ar karu, daudziem nezināmajiem, energokrīzi šajā un nākamajā gadā – Austrumeiropa Amerikā vairs nešķiet tik pievilcīga. Turklāt Amerikā šobrīd var sagaidīt labu investīciju atdevi. Ja ir dolāros bāzēts fonds Eiropā, pastāv arī “Forex” (valūtas svārstību) risks. Un pēdējā pusgada laikā tas būs dramatiski negatīvi pret investoriem. Ja ir eiro fonds, kurš iegulda eiro projektos, šis risks vairs nepastāv, investori neprasa papildu atdevi par tā uzņemšanos. Šie ir apstākļi, kāpēc Ņujorkā atbalstīja mūsu iniciatīvu. Šis ir izmēģinājums.

Pirms gada par to runājām ar citiem investoriem, tad sākās lielā inflācija, vēlāk – karš. Un mēs savus (NCH un vietējās vadības) līdzekļus investējam, taču ceram nākamajā pusgadā atgriezties pie sākotnējās idejas uzrunāt un piesaistīt citus investorus.

Fonda aktivitātes ir notikušas mazākos apjomos, lēnāk, nekā bijām domājuši pirms gada, taču notiek.

Kurš var ieguldīt šajā fondā?

Piesaistīsim tikai lielākos ieguldītājus, jo nekad NCH vēsturē neesam varējuši pieņemt mazākus ieguldītājus. Tie varētu būt pensiju fondi, ļoti turīgi cilvēki (high net-worth individuals). Mums vienkārši nav administratīvās kapacitātes, lai pārvaldītu mazākus ieguldītājus. Un šādi fondi ir ļoti nelikvīdi, nav piemēroti mazākiem investoriem, jo neapsolām, ka varam atdot naudu jebkurā brīdī, bet tikai tad, kad projekti būs pabeigti, no tiem iziesim.

Pašmāju tirgus ir mazs. Kāda ir konkurence par investīciju objektiem? Šķiet, to nav daudz.

Tā ir problēma visā pasaulē. Tā ir arī atbilde, kāpēc ir tāda inflācija, – daudz naudas tika “sadrukāts” pēc 2008.–2009. gada krīzes, bet it sevišķi Covid-19 pandēmijas laikā, un vienā brīdī nauda sāka apgrozīties. Pieaug pieprasījums, un rodas inflācija.

Un kā ar investoriem – to ir daudz?

Investoru nekad nevar būt daudz, jo īpaši Baltijas valstīs. Esam diezgan daudzus uzrunājuši, gandrīz visi ir izrādījuši nosacītu interesi, taču sākās inflācija, karš, nebija īstais brīdis turpināt šīs sarunas. Par to labāk atbildēšu pēc gada. Mums nevajag daudz investoru, vajag vien dažus.

Vai ir īstais laiks ieguldīt nekustamajā īpašumā?

To es pateikšu pēc pieciem gadiem.

Vai inflācijas dēļ nobēdzināt līdzekļus šādā veidā nav īstais brīdis?

Tā ir problēma ar inflāciju – ka cilvēki neaptver, cik maksā neieguldīt. Vai nekustamais īpašums izglābs no inflācijas sekām? Daļēji, bet tas vēl nav jūtams, īpatnējā kārtā mēs labi saprotam, kāpēc, – jo vienlaikus ceļas procentlikmes. Jo tās vairāk ceļas, jo īpašuma vērtība teorētiski krītas. Taču, ja celtniecības cenas pieaug, arī aizvietošanas vērtība ceļas.

Jau piesaucām mežu – varbūt jāiegulda tajā?

Man vienmēr pašam ir paticis mežs. Pats esmu ieguldījis mežā, NCH agrāk arī ieguldīja, taču ar jauno fondu tādi ieguldījumi nav paredzēti.

Ja runā par indivīdiem, daļa no viņu ieguldījumu portfeļa varētu būt mežs, tā būtu laba investīcija. Es pat teiktu – drīzāk mežā, kurā var ieiet, nekā meža fondā.

Pieminējāt nejaukas lietas – karu, lielo inflāciju. Vai mums tuvojas krīze?

Krīze šobrīd individuālā līmenī ir daudziem – uzņēmumiem, bet jo īpaši trūcīgākiem cilvēkiem. Vispirms inflācija sit tos, kam ir mazāk, tā ir nežēlīga patiesība.

Vai ir vispārēja krīze, vai statistika to rāda? Īsti ne. Ekonomika turas, un arī iepriekšējā ziemā redzējām, ka turējās. Pat restorāni nav pavisam izzuduši.

Tomēr par šo ziemu vēl īsti nezinām, kā būs.

Vai mēs pirms gada zinājām, kā būs tagad? Pirms gada biju daudz vairāk nobažījies. Zināju, ka Krievija iebruks Ukrainā, ka būs ļoti slikti. Taču mana prognoze par to, ka Ukraina varētu tikt pārņemta dažās nedēļās, nepiepildījās. Tātad manas prognozes nav 100% drošas, paldies Dievam.

Mēs nekad nezinām, kā būs, jo īpaši Austrumeiropa, it sevišķi Baltija, – vienmēr esam kaut kādas krīzes priekšvakarā. Nezinām, cik drīz un cik garš būs “vakars” – kā ziemā vai vien pāris stundu kā vasarā.

Un vēsturiski vienmēr ir bijušas un būs krīzes. Būs milzīgas pārmaiņas, ko šobrīd ir grūti prognozēt. Tiešām nezinām, kāda būs ziema, kas notiek ar energoresursiem, turklāt svarīgi ir ne tikai, kas būs Latvijā, bet – visā Eiropā. Ja sāks trūkt resursu, vai tas raisīs nemierus, pieprasījumu mazināt atbalstu Ukrainai?

Esmu patīkami pārsteigts, ka šobrīd resursu cenas “nomierinājušās” – Vācijā gāzes rezerves ir par 99%. Īsti nezinām, kā ir Latvijā, jo viens saka vienu, cits – citu. Ja sāks trūkt kādai lielai valstij, tad tā “uzsūks” visu.

Kopumā kara situācija ir daudz labāka, nekā varēja būt, enerģētikā situācija arī ir labāka, nekā varēja būt. Inflācija, procentu celšana, bez šaubām, novedīs pie kaut kādas lejupslīdes. Cik dziļa tā būs, to es nevaru pateikt.

Viena labā lieta par Latviju, par ko es visu laiku sūdzējos, par ko sūdzējās visi nekustamā īpašuma attīstītāji, – mums kreditēšana ir ļoti zemā līmenī. Ir grūti atrast citu valsti, kur būtu tik zems līmenis. Jo īpaši tie kredīti, kam ir mainīgās likmes, ir kļuvuši daudz dārgāki. Daudziem ir kredīti, bet valsts kopējie rādītāji ir zemi. Pati valsts ir vidējā līmenī aizņēmusies, korporatīvais segments, indivīdi kopumā nav daudz aizņēmušies.

Pievienojas NCH nekustamā īpašuma attīstīšanas uzņēmuma “Domuss” vadītājs Ralfs Jansons:

Paskatījos, kā tiek raksturota krīze: laiks, kad ir grūtības vai briesmas; laiks, kad ir jāpieņem grūti vai būtiski lēmumi.

Nav mūsu mūžā bijis momenta, kad ir kara briesmas, tikko izlasīju, ka ir iespējami trīs dažādi scenāriji enerģijas jomā, kas veido aptuveni trešdaļu no visas inflācijas. Un neviens nezina, vai būs labākais, vidējais vai sliktākais scenārijs, ņemot vērā, ka Latvijas Bankas pēdējā prognoze ir pavisam maziņš mīnusiņš nākamgad IKP. Un agrāk bankas prognoze bija ar plusu. Neviens nezina, kas būs.

Svarīgākais – sevi mierinām ar to, ka te ir droši, te ir NATO karaspēks. Mums gan Latvijas ārējais parāds, gan iekšējā aizņemšanās ir ļoti nelielā līmenī. Augošās kredītlikmes – tā nav problēma, problēma ir inflācijas kombinācija ar vairākām citām lietām. Ja būtu tikai procentu likmes, tas būtu nebūtiski.

Piekrītu tiem, kas teic – definētas krīzes nebūs, taču būs jāatliek daudzas svinības un pirkumi. Katram pašam jālemj, vai tas jāsauc par krīzi.

Autore: Ingrīda Drazdovska, DELFI Biznesa nodaļas redaktore

Foto: Mārtiņš Purviņš, DELFI